全國服務熱線:

全國服務熱線:

NEWS

新聞中心

熱門搜索關鍵詞:

減速電機

熱門搜索關鍵詞:

減速電機

分類

分類推薦產品 products

推薦閱讀 news

2022年稀土永磁行業研究報告——湖南中資永磁電機

發布時間:2022-04-13 瀏覽數:12 文章出自:東莞市雷奧哈德傳動設備有限公司

全球稀土消費量 35%來自稀土永磁材料,約占 91%的消費價值。稀土永磁材料受益于新能源汽車和電子工業等領域的高速發展,在全球稀土消費量中占比最高,為 35%

1 稀土永磁:性能突出,前景廣闊

稀土永磁材料是稀土下游價值最大的應用領域

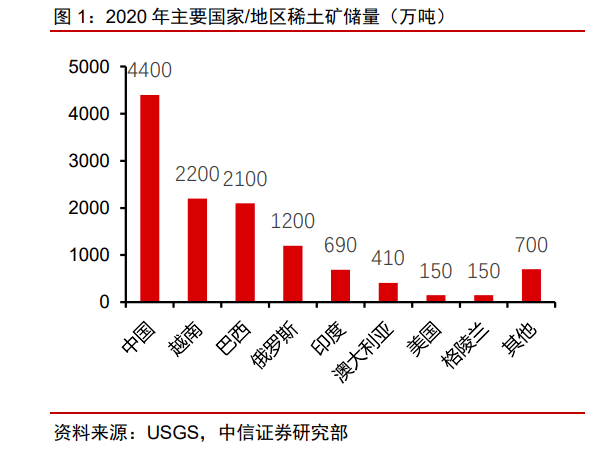

全球稀土資源分布集中度較高,中國占比近四成。根據美國地質調查局(USGS)公布數據顯示,全球稀土資源總儲量約為 1.2 億噸,其中中國儲量為 4400 萬噸,占比約 36.7%, 越南儲量 2200 萬噸,占比約為 18.3%,巴西儲量 2100 萬噸,占比 17.5%,俄羅斯儲量 1200 萬噸,占比 10.0%,四國合計超過全球總儲量的 80%,資源分布集中度較高。

全球稀土消費量 35%來自稀土永磁材料,約占 91%的消費價值。稀土永磁材料受益于新能源汽車和電子工業等領域的高速發展,在全球稀土消費量中占比最高,為 35%;催化材料主要用于汽車尾氣凈化等領域,消費占比約 26%;其余主要消費領域有電池合金、 陶瓷/顏料/釉料、玻璃拋光粉和添加劑、熒光粉及其他。稀土永磁材料雖然只占據 35%的消費量,但卻占有高達 91%的消費價值,是稀土消費價值最高的領域。

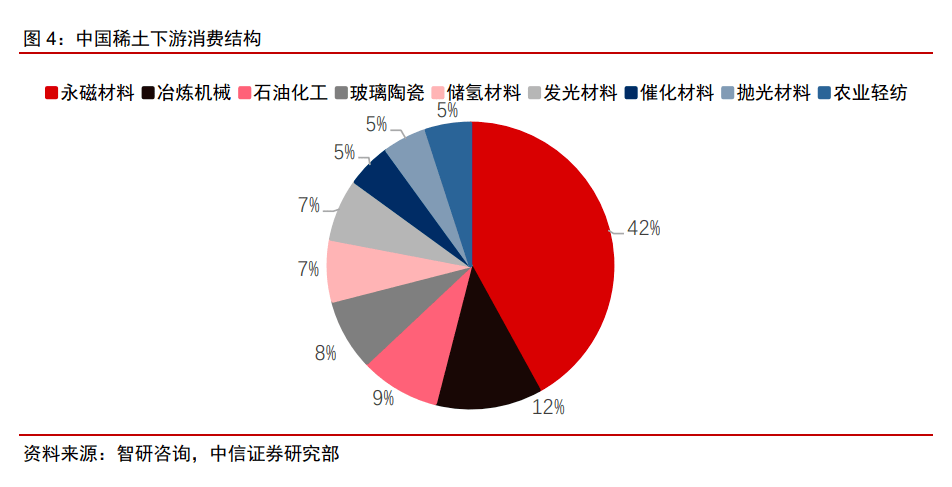

中國稀土消費量中永磁材料占比遠高于其他領域,超過 40%。根據智研咨詢數據顯示, 2019 年中國稀土消費結構中永磁材料占比超 40%,冶煉與機械、石油化工及玻璃陶瓷分別占比為 12%、9%和 8%,儲氫材料和發光材料各占 7%,催化材料、拋光材料和農業輕紡各占 5%。從國內稀土永磁產量來看,燒結釹鐵硼磁體是唯一一個實現產量正增長的稀 土功能材料,印證高性能磁材行業高景氣作用于上游的產品結構調整。

釹鐵硼永磁體性能優異,節能效果好

稀土永磁材料相對金屬和鐵氧體永磁材料性能優異,Nd-Fe-B 是到目前為止磁性最強 的永磁材料,應用最為廣泛。永磁體是在磁化后能夠長期保持磁性的磁體,可以分為三大 類:金屬永磁材料、鐵氧體永磁材料和稀土永磁材料。雖然金屬永磁材料和鐵氧體永磁材 料具有價格便宜、原材料充足的優點,但是它們的最大磁能積(B·H)max通常小于 100 kJ/m3, 磁性相對較差,因此逐步被稀土永磁材料所替代。稀土永磁材料在發展中,經歷了第一代 SmCo5,第二代 SM2Co17,第三代 Nd2Fe14B 這三個階段的發展,目前第四代鐵氮(碳) 永磁體仍然處于研發階段,距離產業化仍有一定距離。

燒結釹鐵硼是應用最廣的釹鐵硼磁材。釹鐵硼材料根據制造工藝的不同,可分為粘結 釹鐵硼、燒結釹鐵硼和熱壓釹鐵硼三種。燒結釹鐵硼是當前綜合性能最高的磁體,也是應用最廣的釹鐵硼材料。粘結釹鐵硼磁性能不及燒結釹鐵硼,應用范圍受限,所占市場份額 不到 10%;熱壓釹鐵硼制作工藝復雜,加工成本高,原材料價格甚至超過成品價格,批量生產難度大,目前產量較少,應用領域僅限于小微電機等領域。

高性能釹鐵硼未來應用前景廣闊

釹鐵硼根據下游產品需求差異分為低端和高端兩類。低端釹鐵硼主要應用于磁吸附、磁選、電動自行車、箱包扣、門扣、玩具等領域,而高性能釹鐵硼主要應用于高技術壁壘 領域中各種型號的電機,在新能源汽車、變頻家電、節能電梯和風力發電等領域應用前景廣泛。低端釹鐵硼技術門檻低,行業產能分散,產品同質化嚴重,市場無序惡性競爭,供 給過剩,高端釹鐵硼的性能更優異,具有較高的技術、資金準入門檻,未來發展空間廣闊。

2 需求拐點:乘“雙碳”東風,下游需求或持續高增

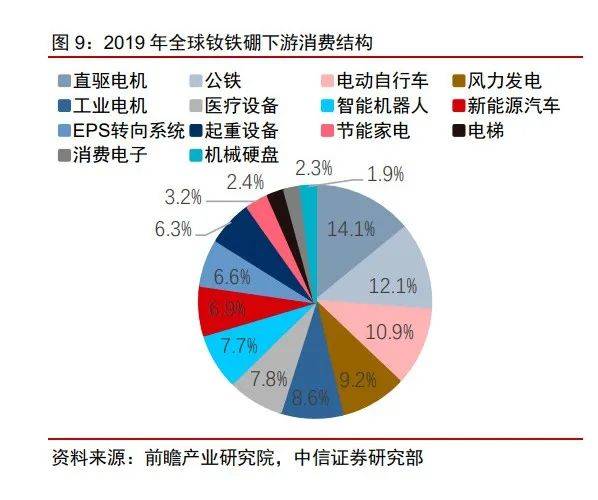

高性能釹鐵硼需求增長將快速拉動稀土需求。根據中國稀土行業協會數據,2019 年 全球釹鐵硼下游消費中占比最大的是直驅電機占 14.1%,汽車行業占比共計 13.5%,其中 新能源汽車占 6.9%,EPS 轉向系統占 6.6%,其次是公鐵占比 12.1%,電動自行車、風力 發電、工業電機、醫療設備和智能機器人分別占全球釹鐵硼消費量的 10.9%、9.2%、8.6%、 7.8%、7.7%。隨著全球新能源發展和各國環保政策的推行,尤其是國內“碳達峰”與“碳 中和”推動下,新能源汽車、風電節能產業或將迎來高速發展,高性能釹鐵硼需求有望釋放巨大潛力。

新能源汽車:長期驅動,高速增長

稀土永磁體大約占新能源汽車行業稀土應用的 60%。相較于傳統燃油車,新能源汽車大約使用超過 140 個小型電機,由于電機使用量增加,單車用稀土永磁量大幅提升。新能源汽車行業的蓬勃發展為國內稀土永磁產品的結構優化提供了良機。從新能源汽車行業的稀土消費情況可以看出,新能源汽車行業中主要涉及稀土永磁體和稀土儲氫材料,分別占比 64%和 36%。對于混合動力汽車、純電動汽車以及處于起步階段的燃料電池汽車,永磁電機都是必不可少的核心器件之一。

碳中和背景下,國內外多項政策利好新能源汽車發展。國內:國務院印發的《新能源 汽車產業發展規劃(2021-2035 年)》提出,2025 年我國新能源汽車新車銷售量達到汽車 新車銷售總量的約 20%。國外:美國白宮于 2021 年 8 月 5 日提出到 2030 年新能源汽車 銷量占比達 40-50%,加大對新能源汽車行業的支持;歐盟于 2021 年 7 月提出于 2035 年 開始在歐盟地區禁售燃油車,其中愛爾蘭、瑞典、丹麥、荷蘭的禁售燃油車時間將早于 2035 年。

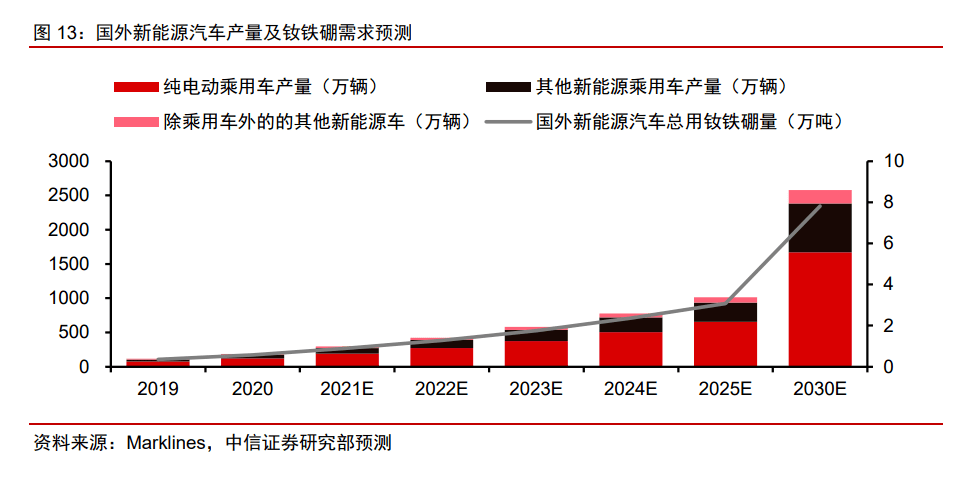

預計 2030 年海外新能源汽車產量達到 2578.4 萬輛,約為 2020 年的 13.8 倍。2020 年海外新能源汽車產量達到 187 萬輛,同比增長 63%。根據中信證券研究部汽車組預測, 2025 年海外新能源汽車產量將達到 1013 萬輛,2021-2025 年 CAGR 為 36.1%,預計 2021 年新能源汽車產量為 295 萬輛,2022 年產量為 422 萬輛,2030 年產量達到 2578.4 萬輛。假設純電動乘用車、其他新能源乘用車(混合動力乘用車)、除乘用車外的其他新能源車 (商用車)單車用釹鐵硼量分別為 3.4 kg、2.6 kg、10 kg,2030 年海外新能源汽車產量預計將帶來 7.8 萬噸的釹鐵硼永磁材料消費量。

國內新能源汽車產銷量持續保持強勁。2020 年,我國新能源汽車產量為 137 萬輛, 同比提升 13.3%,我們預計 2021/2022/2023 年將突破 348/480/590 萬輛,2021~2025 年 中國新能源汽車產量將保持 39.0%左右的 CAGR,預測 2025 年中國新能源汽車產量將達到 1300 萬輛,2030 年達到 1950 萬輛。按照純電動乘用車、其他新能源乘用車(混合動 力乘用車)、除乘用車外的其他新能源車(商用車)單車用釹鐵硼量同樣分別以 3.4 kg、 2.6 kg、10 kg 計算,預計 2030 年中國新能源汽車產量將帶來 6 萬噸的釹鐵硼永磁材料消 費量。

工業電機:政策支撐,需求新爆點

政策驅動下,稀土永磁電機的滲透率有望不斷提升。工信部、市場監管總局于今年 11 月 22 日聯合發布《電機能效提升計劃(2021-2023 年)》,鼓勵使用以稀土永磁電機為代 表的節能電機,擴大高效節能電機的綠色供給等,并提出到 2023 年,高效節能電機年產 量將達到 1.7 億千瓦,在役高效節能電機占比達到 20%以上,實現年節電量 490 億千瓦時, 相當于年節約標準煤 1500 萬噸,減排二氧化碳 2800 萬噸。

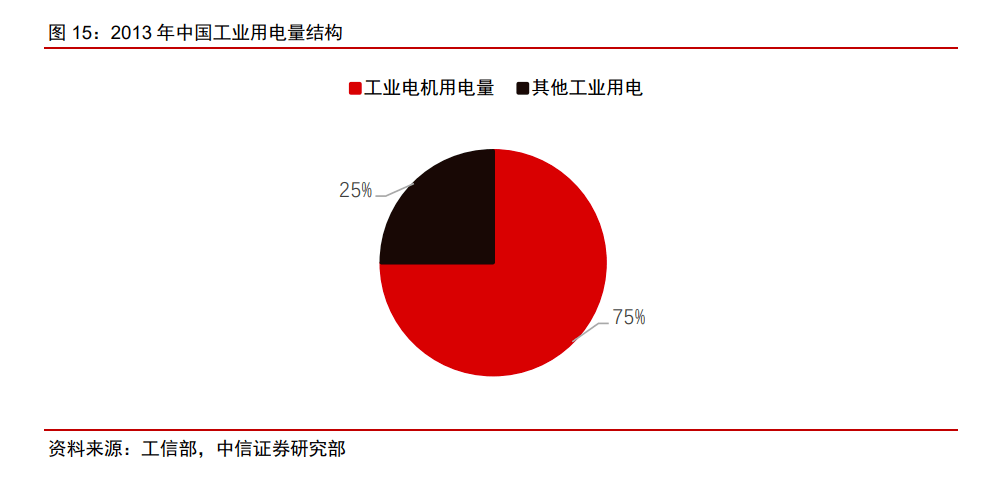

推進高效節能電機的替代將有力推動我國降低能耗、節約資源。據工信部《2013 年 工業節能與綠色發展專項行動實施方案》的數據,電機是我國工業領域耗電量最大的終端, 2013 年我國工業電機耗電量占工業用電總量的 75%,且運行效率低于國外先進水平十余 個百分點。若將電機能效提升 1 個百分點,每年可節約 260 億度電。據工信部估算,全國 電機系統每年節電潛力 1300~2300 億度,大約相當于 2~3 個三峽電站發電量。

工業電機未來有望成為稀土永磁第二大下游應用領域。據稀土行業協會數據,2018 年稀土永磁電機滲透率僅約為 4.33%。2019 與 2020 年均按照 4%的滲透率計算,分別對 應消耗釹鐵硼約 0.82 和 0.91 萬噸。假設 2023/2024/2025 年稀土永磁電機滲透率分別達 到 10%、15%、20%,釹鐵硼單耗按 700 kg/MW 計算,分別對應 2.4/3.6/4.8 萬噸釹鐵硼 消費量。

風力發電:“雙碳”發力,需求再啟航

風力發電系統中最重要的部件就是作為核心的風力發電機,稀土永磁作為直驅永磁發 電機的關鍵金屬原材料,將在碳中和驅動下需求不斷提升。永磁風力發電機采取風機葉輪 直接驅動發電機旋轉,相比傳統的渦輪式風力發電機,取消了傳動系統和變速箱,避免了 相關設備在運行中的故障和維護。同時,永磁風力發電機無勵磁繞組,轉子上也沒有集電 環和電刷,結構簡單、運行可靠。

變頻空調:能效標準提升,滲透率逐年走高

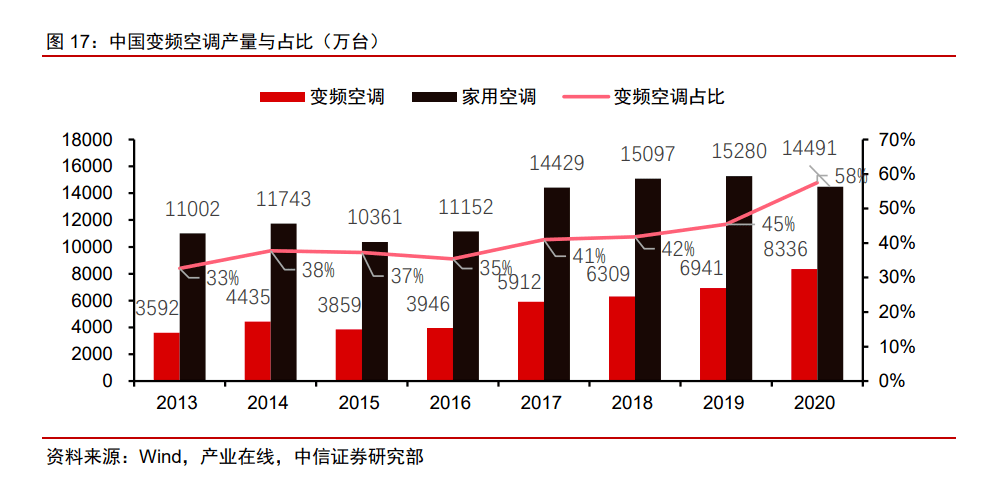

變頻空調滲透率持續提升,進一步拉動釹鐵硼消費。我國于 2020 年 7 月 1 日開始實 施《房間空氣調節器能效限定值及能效等級》(GB 21455-2019),原標準下的三級定頻以 及部分能效較差的三級變頻等面臨淘汰。根據產業在線數據,2020 年中國變頻空調產量 為 8336.4 萬臺,家用空調產量持續占據全球 80%以上份額。按稀土行業協會公布的每臺 變頻空調所需磁材量為 0.1千克計算,2020年生產變頻空調共需消耗稀土永磁材料約 8300 噸。2013-2020 年變頻空調產量的 CAGR 為 12.78%,其占空調總產量的比例也從 2013 年的 32.65%提升至 2020 年的 57.53%。2021 年 1~10 月全國變頻空調與家用空調產量分 別為 9011 與 13052 萬臺,變頻空調占比約為七成。預計 2021/2022/2023 家用空調產量 的 CAGR 將維持在 4%左右,變頻空調占比將達 70%/80%/90%,產量將達 1.1/1.3/1.5 億 臺,稀土永磁材料需求量將分別達到 1.10/1.30/1.52 萬噸。

節能電梯:滲透率提升,全球需求或超萬噸

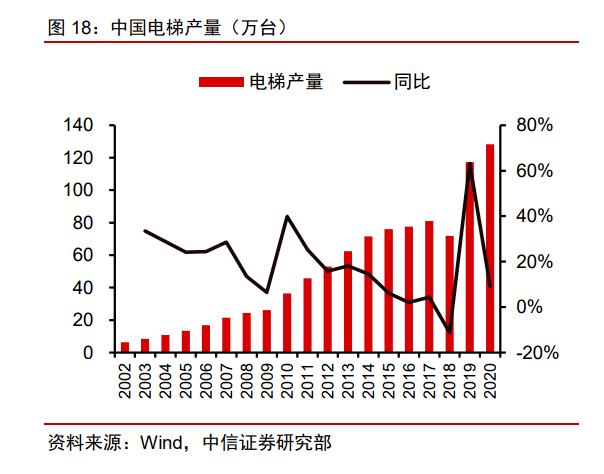

高性能稀土永磁材料是節能電梯核心部件。隨著城市化的發展,電梯需求量越來越大, 在對賓館、寫字樓等的用電情況調查統計中,電梯用電量占總用電量的 17%~25%以上。電梯所采用的曳引機主要為永磁同步電機與傳統異步電機,采用永磁同步主機的 VVVF 電 梯可以列入 A 級別,永磁同步電機的傳動效率高、能耗低,而高性能釹鐵硼永磁材料是節 能電梯曳引機的核心零部件。

節能電梯發展帶動釹鐵硼永磁材料需求。根據中國電梯協會顯示,2019 年中國占據 了全球超過 70%的電梯制造業務,估算全球 2019 年電梯產量約為 168 萬臺。電梯招聘網 的數據顯示,我國節能電梯產量占電梯總產量的比例已經從 2006 年的 30%增長到 2020 年的 85%左右。假設 2021/2022/2023 年中國電梯產量同比增速分別為 15%/5%/5%,節 能電梯占比分別為 86%/87%/88%,占全球比重約為 70%,預計全球節能電梯將消耗釹鐵 硼量為 1.14/1.21/1.28 萬噸。

消費電子:單機用量少,總出貨量大

釹鐵硼材料廣泛應用于消費電子產品。釹鐵硼永磁材料具有高磁能積、高壓實密度等 特點,磁性能優異,符合消費電子產品的小型化、輕量化、輕薄化的發展趨勢,被廣泛應 用于音圈電機(VCM)、震動電機、攝像頭、微型麥克風、微型揚聲器、藍牙耳機、傳感 器應用和無線充電等手機功能器件。釹鐵硼材料在手機、筆記本電腦中的單耗約為 2.5g 和 3g。預計 2021/2022/2023 年,智能手機與筆記本電腦出貨量分別達到 13.2、13.5、13.7 億臺和 2.2、2.4、2.6 億臺,二者合計釹鐵硼需求將達 0.40、0.41、0.42 萬噸。

總需求測算:2030 年全球釹鐵硼需求量將達 36 萬噸以上

綜合來看,在新能源汽車、風力發電、工業永磁電機及變頻空調、消費電子等其他領 域的帶動下,預計 2030 年全球釹鐵硼需求量將達 36 萬噸以上。1 kg 的釹鐵硼分別對應:氧化鐠釹=0.28*1.22 kg,氧化鏑=0.02 kg,氧化鋱=0.0126 kg。按照氧化鐠釹、氧化鏑、 氧化鋱分別在稀土氧化物中占比 21%、4%、1%計算,且假設 2030 年前該比例基本維持 不變,則預計 2030 年對稀土氧化物需求達 18.3~71.1 萬噸。

3 供給拐點:格局初顯,上游集中度或持續提升

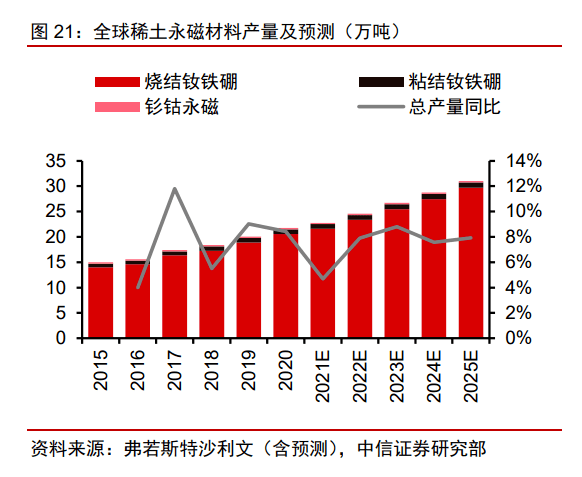

從全球的供給來看,根據弗若斯特沙利文的數據,全球稀土永磁材料 2020 年總產量 21.74 萬噸,其中燒結釹鐵硼 20.55 萬噸,占比高達 94.5%。預計到 2025 年,稀土永磁 材料總產量和燒結釹鐵硼產量將分別達到 31.02 和 29.67 萬噸,2020~2025 年均復合增長 率分別為 7.4%和 7.6%。全球高性能釹鐵硼永磁成品的產量從 2015 年的 3.5 萬噸增長至 2020 年的 6.6 萬噸,年均復合增長率達 13.4%。弗若斯特沙利文預測,到 2025 年,全球 高性能釹鐵硼永磁成品的產量將達到 13 萬噸,2020~2025 年均復合增長率達 14.4%。

稀土永磁格局初顯,總產量穩步提升

相關問答 more +

微型齒輪減速電機常見故障及處理方法

微型齒輪減速電機不轉或做低速運轉時,雷奧哈德電機將為您專業解答如下:

調速電機的工作原理與調速方法

調速電機,又叫變速電機。它主要是通過一系列工作機制進行變速調整,最終節省能源,達到高效利用能源的結果。要了解其如何運作,需要先來了解下其工作原理與調速方法。

減速電機運轉時轉時停,異常如何解決?

當減速電機運轉時轉時停,雷奧哈德電機將為您專業解答如下:

減速電機方向與指定方向相反的方向運轉,教您快速解決

減速電機方向與指定方向相反的方向運轉,雷奧哈德電機在線為您解答如下:

減速電機異常發熱(電機外殼溫度超過90度),此現象我們如何解決?

減速電機異常發熱(電機外殼溫度超過90度),此現象我們如何解決?雷奧哈德減速電機為您在線解答如下:

齒輪減速機知識漫談:它有哪些類型?

齒輪減速機是把大動力變成小動力的工具,主要是通過電力輸出的或者燃料燃燒等產生的高速運轉的力量通過其進行一定轉力的減速,從而降低高動力產生的壓力或者匹配相應的動力到適合的運轉工具上。

400-1889-828

400-1889-828